まずは自分の年金を調べてみよう

日本年金機構のホームページで自分の年金を調べることができます。

・払い済み年金保険料の確認

・将来受け取れる年金額の試算

過去に支払った保険料記録に間違いがないか

2007年の「消えた年金記録問題」は記憶に新しいですが、まさか自分の払っていた年金記録が消えていたり間違っていたりするなどと誰が想像したでしょうか。

支払った年金額が本当に正しく記載されているか、年に一度は確かめた方が良いと思います。

自分の身は自分で守るしかないね。

将来の年金を試算してみる

私は会社員として厚生年金に加入しています。

このまま定年65歳まで同じ会社で働き続けると仮定して将来貰える年金を試算してみました。

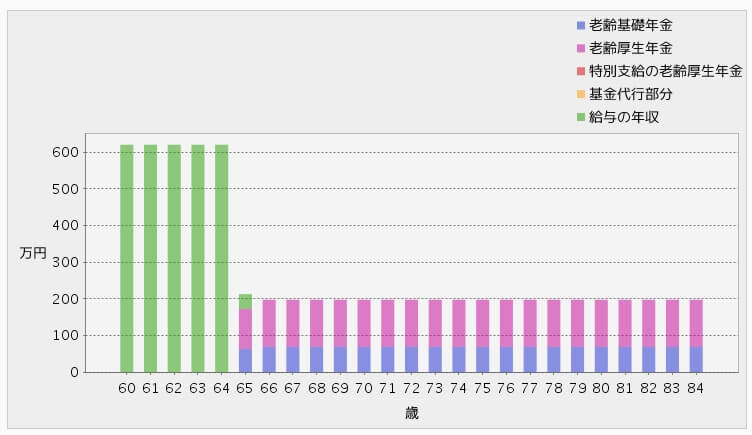

<65歳から年金受給シミュレーション>

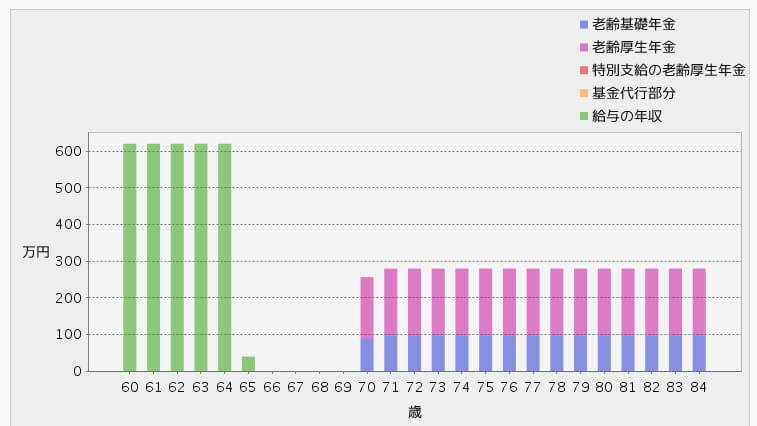

<70歳から年金受給シミュレーション>

このシミュレーションで良くわかるのは、年金の受給開始年齢を選択できる場合は、できるだけ遅らせた方が貰える年金は大幅に増えるということです。

2019年現在、基本的には65歳からの受給になっていますが、70歳まで繰り上げることができます。私の場合は65歳から受給すると毎年200万弱の年金額ですが、70歳から受給すると280万円程もらえます。

つまり毎月7万円もアップし、それが一生続くのです。

お金に困っていなければ、受給開始年齢はできるだけ遅らせることが鉄則です。

シミュレーションの年金額を元に将来設計するのは危険だなー。

年金制度の現状

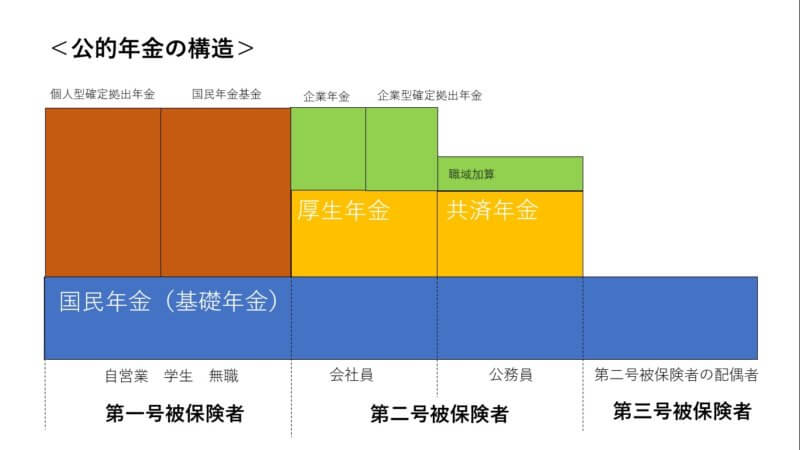

日本では、20歳以上60歳未満の国民は公的年金(国民年金、厚生年金、共済年金)に加入する義務があります。このような仕組みを「国民皆年金」といいます。

自営業者なら国民年金、サラリーマンなら厚生年金、公務員なら共済年金と、全ての人がいずれかの公的年金に加入することになっています。

加入率の低い国民年金

加入が義務付けられている公的年金制度ですが、国民年金に加入しなければならない人全体の保険料納付率は7割弱に止まっています。

つまり3割以上の人は払っていないということです(国民年金のみの話です)。

年金保険料を支払うことは義務なので、財産の差し押さえをされることもあります。

少子高齢化による年金制度の限界

現在われわれが納めている年金は、今現在、年金を受け取っている高齢者の支払い分に回っています(このような方式を賦課方式といいます)。

事実上、若者が高齢者に右から左へお金を渡しているようなものです。

将来我々が受け取る分として積み立てられているのではないのです!

政府は「世代間の支え合い」という言葉で綺麗に表現していますが、財政がひっ迫している現状ではとても危険な方式です。

日本が直面している超少子高齢社会によって、少ない若者で多くの高齢者を支えなければならなくなっており、この傾向がこれからもどんどん進んでいきます。

そうなると、少数の若者が働いて納めた保険料が、多くの高齢者の公的年金として支給される構図が顕著になっていって、いずれ支えられなくなります。

老人が溢れて若者に負担をかけているんだね。

既に破綻している年金制度

現在、将来の支払いが確定している年金支給額は1000兆円以上です。

しかし年金の積立額はその10分の1にも満たない額です。

つまりこの時点で、ある意味年金制度は破綻していると見ることも出来ます。

会社でいうと債務超過状態のような・・・。

さらに、このわずかな積立金の運用にも失敗し、2018年には10兆円以上の損失を被っています。

このような年金制度の危機的な現状と暗い未来があります。

しかしそれでも年金制度自体は破綻しません。

その理由を見ていきましょう。

年金制度が破綻しない理由

それはひとことで言えば、様々な方策によって国が絶対に破綻させないからです。

1.国庫から補填する

2.年金支給額を減らす

3.年金保険料を上げる

1.国庫から補填する

年金の支払いには税金が投入されていることをご存知でしたか?

えー!みんなの年金保険料から出てるんじゃなかったのー?

年金保険料だけでは足りませんので、国庫から税金で補填しています。

2004年までは国庫負担割合は基礎年金全体の3分の1と法律で定められていました。しかしそれでは足りなくなり、法改正によって段階的に国庫負担割合を上げ、2009年度からは2分の1まで引き上げました。

今後、さらにこの割合を上げていけば支給が滞ることはありません。

2.支給額を減額する

・年金支給額自体を減額する

・年金支給年齢を引き上げる

現在は65歳支給となっている年齢を将来的には70歳、75歳と引き上げていけば支給額を減額することと同じです。さらに「マクロ経済スライド」という仕組みが導入されています。

厚生労働省によると・・・

マクロ経済スライドとは、そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みです。

年金の給付額が調整されるということです。このような仕組みで試算額の増減があります。

3.保険料収入を上げる

・国民年金未納者から徴収する

・保険料を上げる

本来は未納者からしっかり徴収して保険料を確保すべきですが、保険料もどんどん上がっています。私は厚生年金保険料を毎月の給与から天引きされていますが、ここ10年でも気付かないうちに徐々に上がっています。

このような様々な方策を総合的に強引にやっていけば、制度の維持はなんとでもなるのです。

しかし国民にとってはヒドイ内容の制度になってしまいそうですね。

100年安心の年金制度はどこへ・・・

年金制度の今後

このように、非常に厳しい現状と少子高齢化という真っ暗な未来に直面している日本の年金制度ですが、国は絶対に年金制度を破綻させません。

なぜなら、年金制度の破綻は日本の財政破綻に直結するからです。

1000兆円以上も支払い義務がある年金制度を破綻させると1000兆円の支払い義務が一気に発生し、国が財政破綻してしまいます。

つまり「年金制度が破綻するのは唯一、日本の財政が破綻したとき、それまではなにがなんでも国は年金制度を守る」ということです。

しかし、だからといって安心して年金制度に乗っかるのは危険です。

なぜなら、年金支給額の減額や年金受給開始年齢の引き上げが目に見えているからです。

年金制度が破綻しなくても、制度を存続させるために実質的にほとんど経済的メリットのない制度になってしまう可能性は十分にあるでしょう。

そのために個人型確定拠出年金などが検討に値します。

それでも公的年金加入をオススメする理由

そもそも義務だから

国民全員が加入する義務がありますし、保険料の支払い能力があるのに払っていなければ財産の差し押さえを受けることもあります。

個人年金よりはるかに利回りが良い

公的年金には税金が投入されているという点が大きいです。早死にしてしまえば払い損ですが、平均寿命くらいまで生きると仮定すれば資産の運用という意味でもまあまあ魅力的な商品と言えます。

銀行に預けて年利0.01%のことを思えば。

一生受け取れる

人生100年時代になり、どこまで長生きしてももらい続けられる公的年金はとても魅力的で、長生きに対するリスクマネジメントと言えます。

個人年金ではもらえる期間が限られている商品が多いので注意が必要です。

インフレに強い

貯金がたくさんあっても、お金の価値が下がれば貯金の実質額は下がってしまいます。

しかし年金はインフレになってお金の価値が下がればその分たくさんの年金がもらえるように設計されていて、生活の質が下がらないようになっています(タイムラグはありますが)。

年金をもらえる権利を有することは、将来的なインフレへのリスクヘッジになるのです。

障害年金、遺族年金がもらえる

万が一、障害を負ってしまったときに毎月年金がもらえる制度があります。

例えば車椅子の生活になって障害年金一級に認定されれば毎月8万円程もらえます。

家族の大黒柱が亡くなった時には遺族年金ももらえます。

国民年金保険料をちゃんと納めていないと、障害年金や遺族年金の受給資格がないのです。

年金控除を利用できる

「非課税枠を使い倒す」で書きましたが、公的年金にも控除という名の非課税枠が適用され、年間120万円まで非課税で年金が受け取れるのです。

年金を受給しなければこの非課税枠を毎年捨てることになりますのでとても損です。

さいごに

これまで書いてきたように年金は改悪はされても、なんだかんだで破綻はしません。その前提で公的年金に加入し、そのメリットを享受しましょう。

コメント