体験談

以前私は入院手術をしたときに15万円ほどの医療費がかかり、最終的に「高額療養費制度」を利用して約半分が戻ってきました。

同時に医療保険にも加入していたため、同じくらいの額が戻ってきて、合算すると入院したことによって少し儲かってしまいました。

このとき「高額療養費制度があるなら医療保険はいらないのでは?」と感じました。

本当にそうなのか、詳しく見てみます。

高額療養費制度の概要

日本では国民皆保険として国民全員が何らかの医療保険制度に加入していることになっています。

会社員であれば被用者保険、自営業の方なら国民健康保険、75歳以上の後期高齢者であれば後期高齢者医療制度に加入します。

このような公的保険に加入していれば医療費は原則3割負担(義務教育就学前の児童は2割、70歳以上75歳未満の被保険者は所得に応じて2割または3割、75歳以上の後期高齢者医療制度の被保険者は所得に応じて1割または3割)になっています。

しかしそれでも何度も通院したり大きな手術をすると高額な医療費になることがありますね。

そのような時のために高額療養費制度があり、一定額以上の医療費がかかった場合に返金される仕組みです。

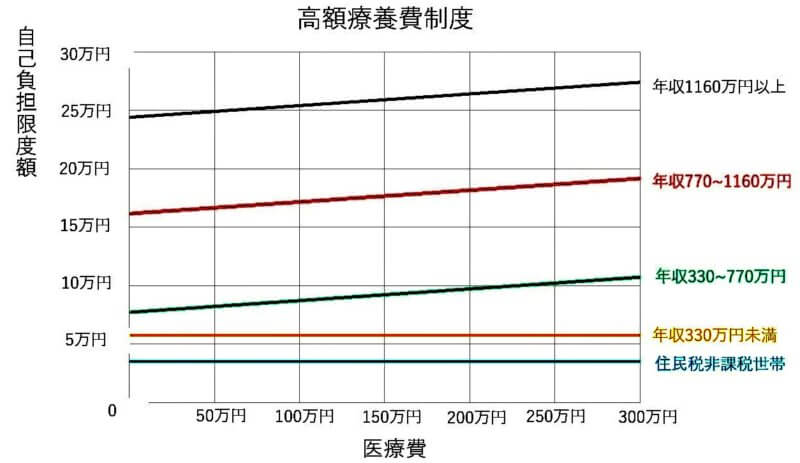

以下の図のように、年収が低い人ほど自己負担限度額は低くなるように設計されていて、負担が軽くなるよう設計されています。

図にあるように例えば、年収330万円未満の人なら、いくら医療費がかかっても6万円弱以上は返金されます。

年収330~770万円の人であれば、200~300万円もの医療費がかかっても、実際の医療費は10万円前後になります。

・月単位で合算した医療費について、自己負担限度額を超えている額が返金される

・同じ世帯内で同じ医療保険に加入している人は、年間の医療保険と介護保険の自己負担額を超えた額が返金される

高額療養費制度の落とし穴

このように医療費が高額になっても安心な設計になっているように見えますが、実際はいくつかの落とし穴があります。

月単位で合算する

暦月単位で合算される仕組みですので、月をまたいでしまうと合算できません。

1回の医療費が21000円以上の分しか合算できない

このルールによってこの制度はとても使いにくくなっています。

入院中の様々なサービスが対象にならない

入院中の食費や居住費、患者の希望よる差額ベッド代は対象になりません。

同一世帯でも同じ健康保険に加入していなければ合算対象にならない

健康保険加入者と国民健康保険加入者では合算できません。

先進医療は対象にならない

ガン治療などの先進医療の技術料部分に関しては全額自己負担となり、高額療養費の対象になりません。

立て替え払いが必要

高額療養費制度が利用できる場合でも、いったん立て替え払いが必要で、後で返金される仕組みです。

高額療養費制度が適用されても医療費は安くない

グラフをみていただければわかりますが、高額療養費制度が適用されても10万円以上の自己負担になる場合もあります。

数百万円の医療費が10万円になれば安くなったと思えますが、単純に10万円は高いですよね。

まとめ

見てきたように高額療養費制度にはいくつかの落とし穴があり、制度が適用されないケースが多々あります。

また、仮に高額療養費制度が適用されたとしても、自己負担額は高めです。

先進医療が高額療養費制度の適用外なども考慮すると、高額療養費制度があるから医療保険はいらないとはいえないと思います。

コメント